Il y a dans l’histoire des moments charnières. Le premier choc pétrolier, au début des années 1970, en fut un.

Au moment de la « guerre du Kippour » à l’automne 1973, les pays consommateurs découvrent leur dépendance excessive au pétrole provenant d’une région déstabilisée par le conflit israélo-palestinien. En quelques semaines, le prix du pétrole est multiplié par quatre, et l’Organisation des pays arabes exportateurs de pétrole décide un embargo pétrolier vers les pays supposés apporter un fort soutien à Israël.

Cet embargo ne sera jamais effectif, mais il déclenchera une panique aux États-Unis et une réponse stratégique dans le « Projet Indépendance » de Richard Nixon. Parmi les conséquences de cette initiative, certaines ne se feront sentir que plusieurs décennies plus tard, mais elles seront majeures, en particulier à travers le développement des hydrocarbures non conventionnels, gaz et pétrole de schiste.

Peu de temps avant ce choc pétrolier de 1973, un article de Foreign Affairs avait averti : « This time, the wolf is here ».

En ce début 2022 aussi, le loup est dans la bergerie. Et, même si le pire peut être évité, l’invasion de l’Ukraine marquera un nouveau moment charnière.

Jusqu’à maintenant, la question de la dépendance énergétique de l’Europe par rapport à la Russie était présente, mais elle demeurait abstraite et lointaine. Aujourd’hui, elle est devenue vitale. Et la question qui s’impose est : peut-on se passer du gaz, et du pétrole, de la Russie ?

Pour les États-Unis, Joe Biden a décidé d’un embargo sur les hydrocarbures venant de Russie. Mais, avec son pétrole et son gaz de schiste, ce pays a depuis quelques années retrouvé son indépendance énergétique.

La situation est bien plus difficile pour l’Europe qui dépend de la Russie pour 40 % de ses approvisionnements en gaz. En discussion au Sommet de Versailles ce jeudi et vendredi, la réponse européenne sera probablement plus graduelle et s’appuiera plutôt sur des efforts de réduction de la demande et le déploiement de nouvelles sources d’approvisionnement.

Quels sont les risques à court terme pour l’économie globale de l’énergie ? Les conséquences structurelles pour les politiques énergétiques en Europe ? Enfin, quelles sont les voies d’une sortie de crise ?

L’approvisionnement énergétique mondial s’appuie sur une combinaison de production domestique et d’importations, selon les dotations en ressources de chaque région. Pour les zones structurellement importatrices comme l’Europe, les infrastructures de transport jouent un rôle clé, mais de manière différente pour le pétrole et le gaz naturel. Et, pour le gaz naturel, il faut encore distinguer celui qui est transporté par gazoduc et le gaz naturel liquéfié (GNL), acheminé dans des chaînes de liquéfaction-transport par méthanier-regazéification.

Depuis toujours, on a pu considérer le pétrole comme une « commodité globale », pour laquelle le coût du transport était minime et qui circulait dans un grand bassin unique. Inversement, le commerce international de gaz était directement dépendant de la géographie des gazoducs.

Mais depuis plusieurs années, la montée du GNL a bouleversé la structure des marchés. Ceux-ci offrent aujourd’hui beaucoup plus de souplesse qu’avant dans la gestion des approvisionnements : comme le pétrole, le GNL peut maintenant atteindre différents points de livraison, voir changer de terminal d’arrivée en cours de trajet.

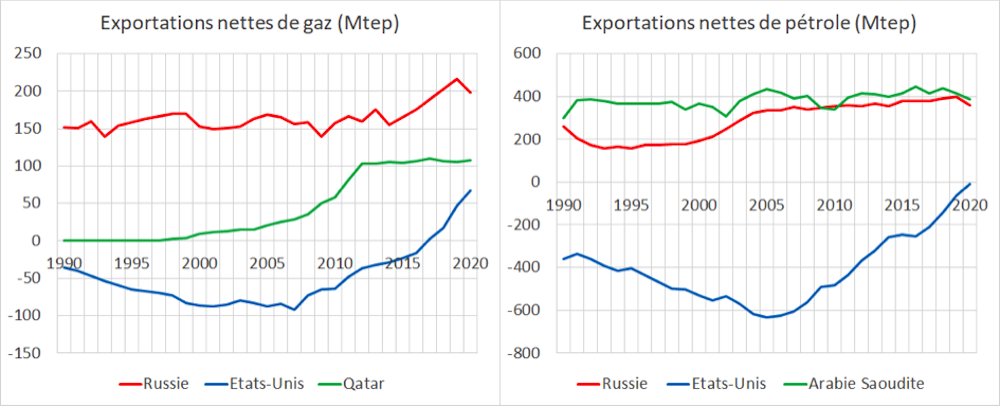

Pour autant, il ne sera pas possible d’effacer rapidement la Russie de la carte des fournisseurs majeurs d’hydrocarbures. Pour une raison simple : la Russie est le deuxième producteur mondial de gaz, derrière les États-Unis et devant l’Iran ; et c’est aussi le troisième producteur mondial de pétrole, après les États-Unis et juste derrière l’Arabie saoudite.

Mais surtout, la Russie est le premier pays exportateur, pour le gaz comme pour le pétrole (dans ce dernier cas, ex aequo avec l’Arabie saoudite).

On comprend alors que l’on ne pourra sortir complètement la Russie du marché. Cela, même si les évolutions des quinze dernières années marquent des changements majeurs sur le marché du gaz : grâce au GNL, le Qatar est devenu un exportateur majeur, grâce au GNL et au gaz de schiste, les États-Unis sont passés du statut d’importateur à celui d’exportateur.

Certes, l’Agence internationale de l’énergie vient de proposer un plan en 10 points pour réduire, dans l’année, la dépendance de l’Europe par rapport au gaz russe d’un tiers, voire de moitié. À ces dix points, il faut ajouter la possibilité de réduire les consommations d’engrais azotés, dont la fabrication est grande consommatrice de méthane.

Mais il ne s’agit que de réduire la dépendance et pas de la ramener à zéro. Il faudra faire encore, dans le futur proche, avec un certain montant d’importations de gaz ou de pétrole russes.

The EU needs to act quickly to reduce its dependence on Russian natural gas

— International Energy Agency (@IEA) March 3, 2022

Our new 10-Point Plan shows how the EU can cut gas imports from Russia by over a third in a year while supporting the transition to clean energy in a secure & affordable way → https://t.co/2lWEpljGsc pic.twitter.com/gnMmnuqOeZ

Dans les années 1990, les trois commissions Delors avaient marqué un tournant dans la politique énergétique européenne, avec l’objectif de la création des marchés uniques de l’électricité et du gaz.

C’est dans cette perspective qu’ont été conçues les différentes Directives européennes sur l’introduction de la concurrence dans ces deux secteurs. Elles ont eu pour principale conséquence de mettre fin aux monopoles historiques et d’ouvrir les marchés à de nouveaux fournisseurs, plus ou moins rapidement selon les États membres.

Elles ont aussi progressivement modifié les mécanismes de fixation des prix sur les marchés de gros. Dès avant la crise ukrainienne, l’instabilité et les hausses de prix du gaz et de l’électricité, consécutives aux à-coups de l’économie dans la crise du Covid, constituaient déjà un problème majeur à résoudre. Aujourd’hui, c’est bien pire encore.

Dans cette perspective historique, on peut considérer que la politique énergétique européenne a toujours été tiraillée entre trois objectifs : des bas prix de l’énergie pour le pouvoir d’achat et la compétitivité ; la sécurité de l’approvisionnement ; la protection de l’environnement et du climat.

Dans le monde idéal de la politique européenne, ces trois objectifs sont parfaitement complémentaires, et même synergiques, à travers l’objectif recherché d’une « énergie propre, sûre et efficace ».

Une rhétorique fondée, mais difficile à mettre en œuvre. Dans la réalité, les contradictions sont fortes lorsque les objectifs sont pris deux à deux :

Entre le bas prix de l’énergie pour la compétitivité et la défense de l’environnement par la mise en œuvre d’un prix du carbone dans le marché européen des quotas ou la fiscalité de l’énergie ;

Entre le bas prix de l’énergie et la sécurité d’approvisionnement, lorsque l’on est tenté de mobiliser massivement des ressources importées bon marché (le gaz russe) ou lorsqu’il faut développer de coûteuses capacités de réserve et de stockage ;

Entre la sécurité d’approvisionnement et l’environnement, lorsque des ressources considérables de charbon existent sur le sol européen (en Pologne et en Allemagne, respectivement dixième et onzième producteurs mondiaux), sans même évoquer la question du gaz de schiste en Europe.

On ne peut pas dire que jusqu’à aujourd’hui ces contradictions aient été vraiment résolues… en dehors du monde idéal du discours. Tout comme n’a pas été prise en compte la contradiction entre la volatilité des prix, consubstantielle aux mécanismes de marché, et l’impératif de visibilité à long terme, dans un secteur très intensif en investissement comme celui de l’énergie. C’est à une véritable remise à plat qu’appellent la crise du Covid et, a fortiori aujourd’hui, l’invasion de l’Ukraine. Elle doit conduire à une révision du poids relatif des différentes priorités. Un chantier titanesque.

Dernier élément, et non des moindres : la taxonomie européenne. Après d’âpres négociations, la taxonomie européenne pour les investissements verts a pu apparaître, tout d’abord comme le véhicule privilégié pour la transition environnementale en Europe, et ensuite, à travers l’introduction conjointe du nucléaire et du gaz naturel en tant qu’« énergies de transition », comme un point d’équilibre négocié entre les visions française et allemande des trajectoires de décarbonation.

La crise ukrainienne remet en question ce fragile équilibre. Alors que la Belgique, très dépendante du gaz, envisage de réviser sa stratégie de sortie du nucléaire, l’Allemagne hésite encore entre un appel accru au charbon et le report de la fermeture de ses dernières centrales nucléaires. Et au même moment, les attaques russes contre la centrale de Zaporojie rappellent les difficultés du maintien de la sécurité pour les installations nucléaires civiles.

Une page est tournée et de multiples dimensions des politiques de souveraineté vont devoir être révisées. Tout d’abord il va falloir gérer les conséquences à court et moyen terme de la nouvelle géopolitique du monde. Les incertitudes sur ce point sont absolument considérables et il est impossible de formuler la moindre prédiction, si ce n’est à travers l’élaboration de scénarios contrastés.

Tout au plus peut-on identifier des lignes rouges qui ne seront pas franchies, d’un côté comme de l’autre. Ainsi, et sauf nouvel imprévu catastrophique, il semble exclu que l’approvisionnement énergétique de l’Europe par la Russie soit ramené à zéro, que cette annulation provienne de la Russie elle-même ou au contraire de l’Europe. À court et moyen terme, on ne pourra au mieux que réduire la dépendance.

« Et à long terme, nous serons tous morts », disait John Maynard Keynes. Pourtant, c’est bien en visant cet horizon du long terme mais en accélérant la décarbonation et la sortie des énergies fossiles que l’on pourra remettre en convergence les trois objectifs de la politique européenne. Le paquet climat, dit « Fit for 55 », proposé par la Commission européenne en 2021 constitue une bonne feuille de route pour cette stratégie. Il faut maintenant le mettre en œuvre au plus vite.

Dans cette nouvelle mise en convergence des politiques européennes, il faudra accepter de payer le prix, tant de la sécurité énergétique que de la préservation de l’environnement.![]()

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.